こんにちわ、トトです。

2022年9月岸田首相が「つみたてNISAの恒久化が必須」とニューヨーク証券取引所で講演し、つみたてNISAがまた話題になってきましたね。

つみたてNISAは両学長のリベラルアーツ大学や中田敦彦さんのYouTube大学で認知度が高まり、興味を持っている人も多いのではないでしょうか。

・つみたてNISAって本当に儲かるの?

・実はお金が減るんじゃないの?

・実際はどれくらいお金が増えるの?

と疑問があると思います。僕も実際に始めるまではそうでした。

僕は2021年3月からつみたてNISAを楽天証券で開始しました。

投資に関しては初心者で全然投資知識がありません。

この記事では2022年9月現在、投資初心者の僕がつみたてNISAを1年6ヶ月継続し、金額がいくらになったかを実際の画面と合わせて紹介します。

つみたてNISAについてはこの本で勉強しました。100万部突破した令和で一番売れているお金の勉強本です。

非常に分かりやすく、参考になるオススメ本です。

またKindle Unlimitedではお金の大学を無料で読むことができます。

初登録なら1ヶ月無料で読み放題です。ぜひ利用してみてください。

つみたてNISA1年6ヶ月の評価損益はプラス

つみたてNISAは1年間で40万円(33,333円/月×12ヶ月)まで積み立てることができます。

僕は2021年3月〜2022年9月の1年6ヶ月で699,997円を積み立てて評価損益(トータルの利益)は+49,196円でした。

購入した商品はeMAXIS Slim 米国株式(S&P500)です。

結果としてつみたてNISAはプラスとなっていました。

ではこの+49,196円は果たして多いのでしょうか?少ないのでしょうか?

つみたてNISAはいくらになるのが正解か

正直、つみたてNISAがいくらになるのが正解かの答えはないと考えています。それは常に株価は変動するものであり、また個人によって必要な金額、必要なタイミングが異なるからです。

正直、つみたてNISAがいくらになるのが正解かの答えはないと考えています。それは常に株価は変動するものであり、また個人によって必要な金額、必要なタイミングが異なるからです。

でもお金が増えるのに越したことはないですね。

僕の場合、699,997円を積み立てて評価損益(トータルの利益)は+49,196円なので+7.02%の利率です。

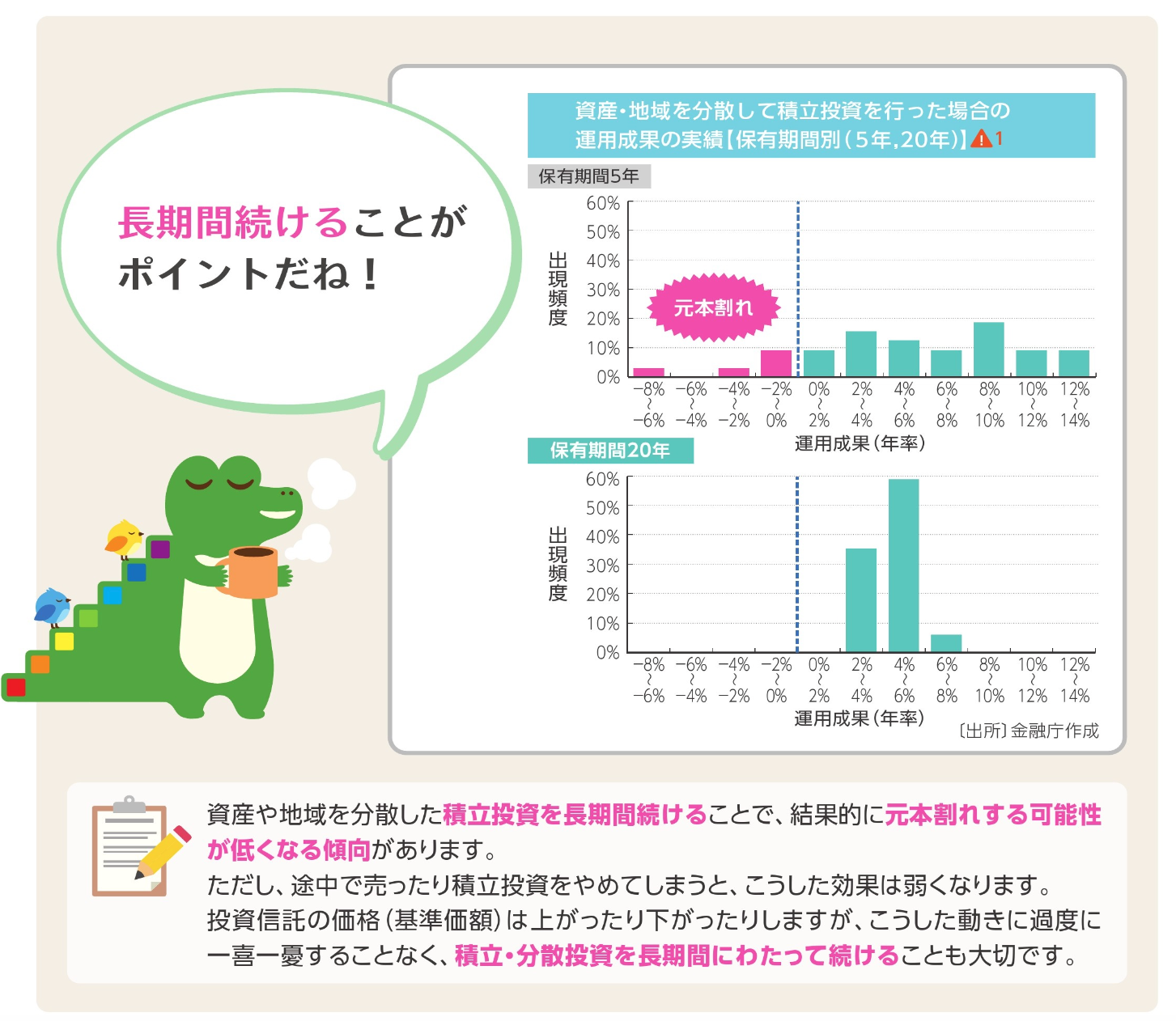

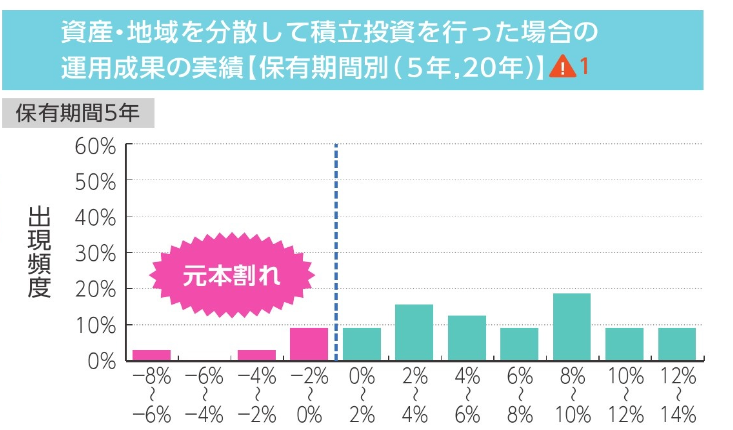

金融庁のつみたてNISA早わかりガイドブックによると20年間、地域・資産を分散して投資を行った結果の運用実績の表がこちらになります。

出典:金融庁

出典:金融庁グラフによると2〜8%に集約されるので7.02%は中々良好な利率だといえます。

結果として6〜8%ほどの利率を出せれば、つみたてNISAとしては成功といえるかもしれません。

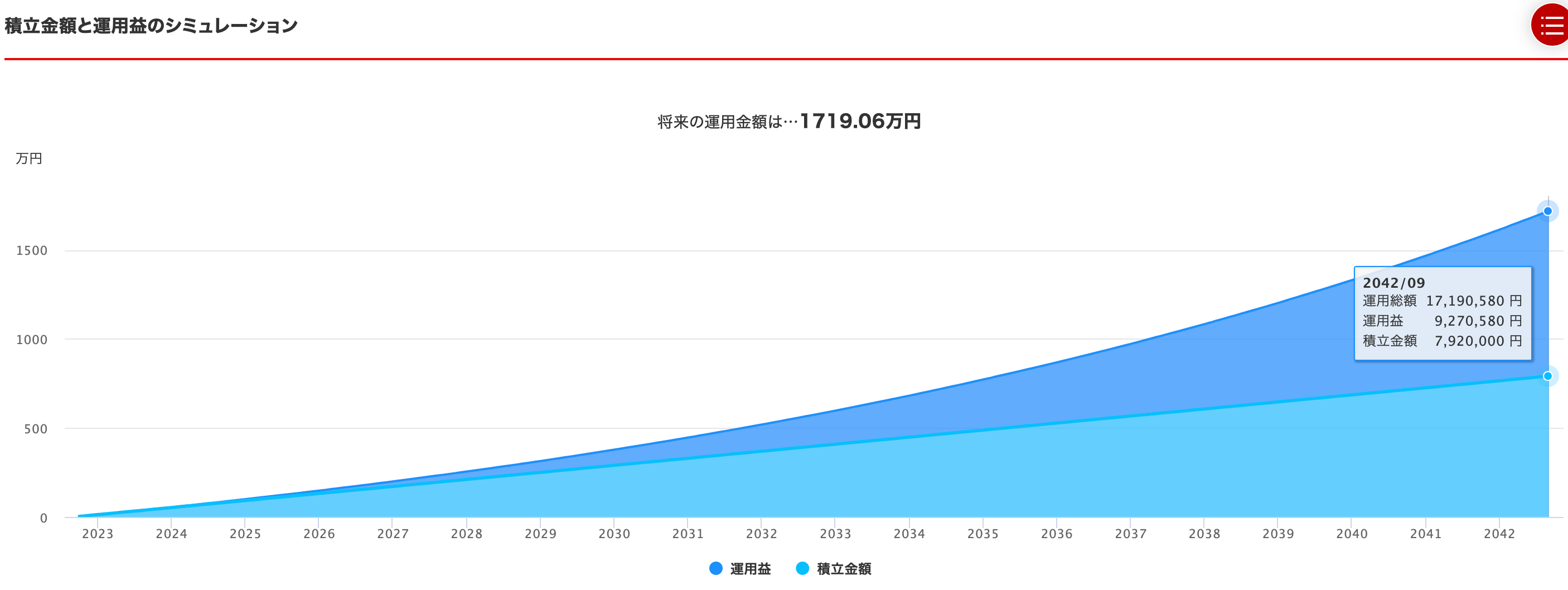

20年後のつみたてNISAの金額

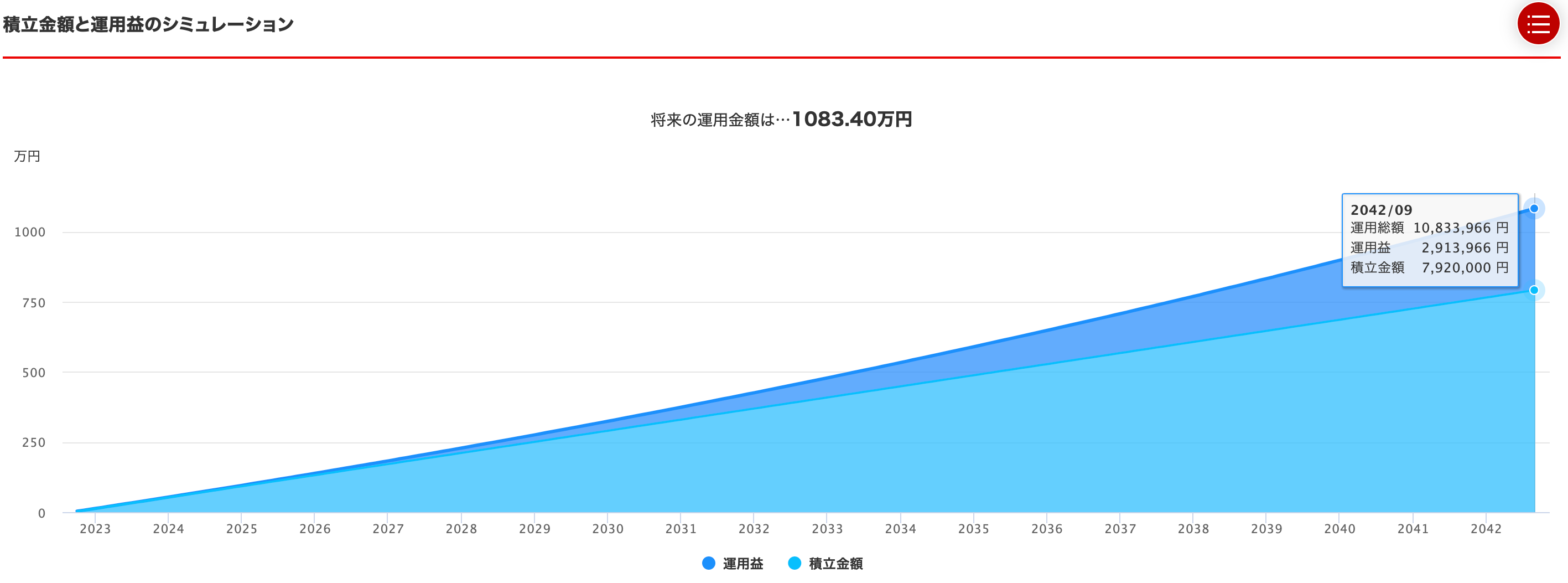

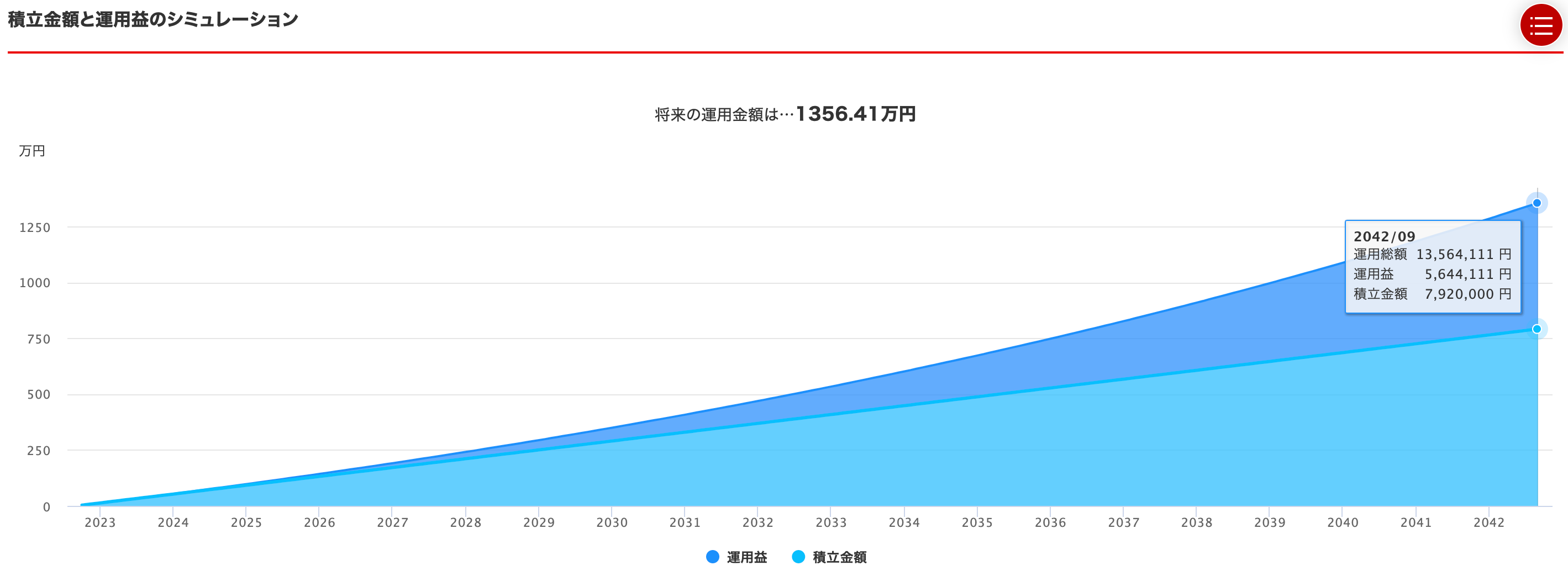

20年後のつみたてNISAの金額を楽天証券のシミュレーターを利用して算出してみました。

運用利率3%

出典:楽天証券

出典:楽天証券グラフはそれぞれ運用期間を20年、月々3.3万円で合計792万円を積み立てた結果です。

表にすると

| 利率3% | 利率5% | 利率7% | |

| 積み立て期間 | 20年 | ||

| 積み立て金額 | 792万円 | ||

| 運用益 | 2,913,966円 | 5,644,111円 | 9,270,580円 |

| 合計金額 | 10,833,966円 | 13,564,111円 | 17,190,580円 |

利率によって最終的な金額に大きく差が開きますが元本の792万円をただ貯金するよりも圧倒的に利益を得られる計算になりました。

特に利率7%の運用益は900万円以上で元本の792万円を超えてとても魅力的な数字に見えますね。

利率を小さく見積もった3%でも290万円ほどの運用益が期待でき、こちらもただ貯金するよりもはるかに積み立てる価値を感じる数字となりました。

通常、投資ではこの金額に税金がかかり、税引き後の価格が手元に残りますが、つみたてNISAのは非課税なのでそのまま手元に残ります。

これらの数字を見ると

・つみたてNISAをやらない理由がない

・つみたてNISAは絶対儲かる投資だ

と感じてしまいますね。

次につみたてNISAはやるべきかについて考えてみたいと思います。

つみたてNISAはやるべきか?

投資初心者の僕がプラスの評価損益を出せているのだから、みんなやるべきだ!と言いたいところですが、安易にオススメはできません。

金融庁の表をもう一度みていただきたいのですが

出典:金融庁

出典:金融庁保有期間5年での積立投資の結果は-8〜0%の元本割れが発生する可能性が示唆されています。

つまり投資期間中、元本割れが発生する可能性がある期間が少なからず有り、その期間も積立投資を続けることができなければ、損してしまう可能性があるということです。

「つみたてNISAは長期投資・保有を目的としているのだから当たり前だろ」

と思う人はつみたてNISAの特性を理解されているので大丈夫だと思いますが

つみたてNISAを積立貯金感覚で始めてしまうと

「こんなはずじゃなかった」

となってしまいます。

そのため、安易につみたてNISAを始めることをオススメできないというのが僕の結論です。

つみたてNISAのような長期投資では確実に積み立てを続けられる財力=給料が必要です。

自身がいくらまでならつみたてNISAを積み立てられるかをしっかり考えて実行する必要があります。

つみたてNISAで今の生活が困窮してしまうようでは元も子もありません。

つみたてNISAはあくまで貯蓄の手段の一つでしかない

つみたてNISAは老後2000万円問題の解決策として挙げられることがありますが、個人的にはあくまで貯蓄の手段の一つに過ぎないと考えています。

戦争や感染症により経済の不安定さも投資には大きく影響してきます。上記にかかれているシミュレーターはあくまで目安でしかなく、全く異なる結果になることも十分に予想されます。

つみたてNISAをやっていれば老後は大丈夫と安易な発想なせず、あくまで数ある貯蓄の一つの手段程度に考え、他にも定期預金や投資信託、保険、国債など自身のライフスタイルにあった手法を取り入れるべきだと思います。

以上がつみたてNISAを1年6ヶ月続けて感じた感想でした。これからもつみたてNISAを続け、気づいたことがあれば記事を更新していきます。

この記事が参考になれば嬉しいです。